Betriebliche Altersversorgung (bAV)

Immer mehr Arbeitgeber richten eine betriebliche Altersversorgung (bAV) in ihrem Unternehmen ein. Denn die bAV stellt ein flexibles und kostengünstiges Instrument zur Absicherung Ihrer Arbeitnehmer dar. Gleichzeitig erfüllen Sie als Arbeitgeber den Rechtsanspruch Ihrer Arbeitnehmer auf Entgeltumwandlung und können zusätzlich Lohnnebenkosten sparen.

Darüber hinaus wird die bAV auch in Form einer Arbeitgeberfinanzierung als moderner Vergütungsbaustein genutzt. Sie verschafft den Arbeitnehmern eine zusätzliche Altersversorgung, erhöht ihre Motivation und steigert zudem die Attraktivität Ihres Unternehmens bei der Gewinnung neuer Arbeitnehmer.

Vorteile

· Einsparung von Lohnnebenkosten

· Beiträge als Betriebsausgaben absetzbar

· Keine zusätzlichen Kosten

· Bilanzneutral

· Mitarbeitermotivation durch Förderung der Altersvorsorge

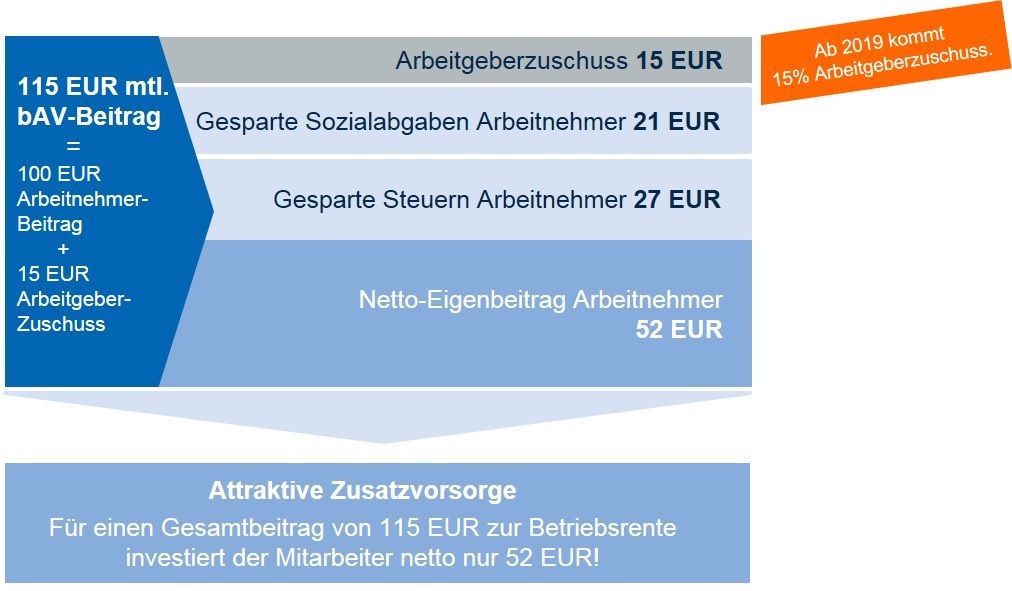

Rechenbeispiel (vereinfachte Annahmen)

Steuer- und Sozialversicherungswerte des Jahres 2018: Angestellter, ledig, ohne Kind, Steuerklasse I, Kirchensteuer 9 Prozent, Beitragssatz gesetzliche Krankenversicherung 15,7 Prozent, inklusive 15 Prozent Arbeitgeberzuschuss.

Ab 2019 sind die Arbeitgeber bei Neuverträgen – zum Beispiel Direktversicherung oder Pensionskasse – verpflichtet, ihre ersparten Sozialabgaben an die Arbeitnehmer weiterzugeben und in deren bAV einzuzahlen.

Die Sozialversicherungsersparnis kann Auswirkungen auf die gesetzliche Rente haben.

Auf die gezahlten Leistungen aus der bAV werden Steuern und Sozialversicherungsbeiträge fällig.

{kind=link}

Sicht des Arbeitgebers

Die für Zwecke der betrieblichen Altersversorgung umgewandelten Gehaltsteile sind nicht sozialversicherungspflichtig. Für den Arbeitgeber mindert sich deshalb der Arbeitgeberanteil zur Sozialversicherung, soweit einzel- oder tarifvertragliche Regelungen keinen Ausgleich vorsehen. Steuerlich betrachtet sind Ausgaben für die Mitarbeiterversorgung Betriebsausgaben. Der Arbeitgeber verfügt mit der betrieblichen Altersversorgung zudem über ein Instrumentarium zur Mitarbeiterbindung und -motivation. Prestige und Betriebsklima können positiv beeinflusst werden.

Sicht des Arbeitnehmers

Aus Sicht des Arbeitnehmers lohnt sich eine betriebliche Altersversorgung primär aus Gründen der Einsparung von steuer- und sozialversicherungsrechtlichen Entgeltanteilen. Die späteren Leistungen aus der Versorgung (Kapital, Rente) sind nachgelagert steuerpflichtig; da die Einkünfte im Alter regelmäßig geringer sind als in der Anwartschaftsphase, profitiert der Rentner vom geringeren Steuersatz. Vornehmlich dient die Entgeltumwandlung als Vorsorgebaustein neben der gesetzlichen Rente und ergänzt diese. Das bedeutet andererseits, dass bei Entgeltumwandlung unmittelbar ein Nettolohnverlust hingenommen wird. Gleichzeitig verringern sich die gesetzlichen Rentenansprüche und Ersatzleistungen im Falle der Arbeitslosigkeit. Das Entgeltumwandlungssystem greift dabei unmittelbar in die Entwicklung der gesetzlichen Rente ein und erfasst diejenigen, die vom Vorsorgekonzept der Entgeltumwandlung ausgeschlossen sind.